サービス案内

SERVICE

SERVICE

詳細はこちら

A.

①管理部門における間接経費も、適正な配賦基準があれば管理費ではなく事業費に配賦することができます。

②事業費と管理費に共通して発生する費用については合理的な配賦基準のもとに事業費と管理費に按分します。

A.

A.

法人が収益事業等を行う場合において、どの法人も収益事業等から生じた収益(利益)の50%は公益目的事業財産に繰入れなければなりませんが、法人によっては、公益目的事業の財源確保のために必要がある場合には自発的に50%を超えて繰入れることができます。

このように利益の50%を超える繰入れは、法人において公益のために必要であるとの判断に基づいて行うものであることから、利益の繰入れが50%か50%超かによって収支相償の計算方法が変わってきます。

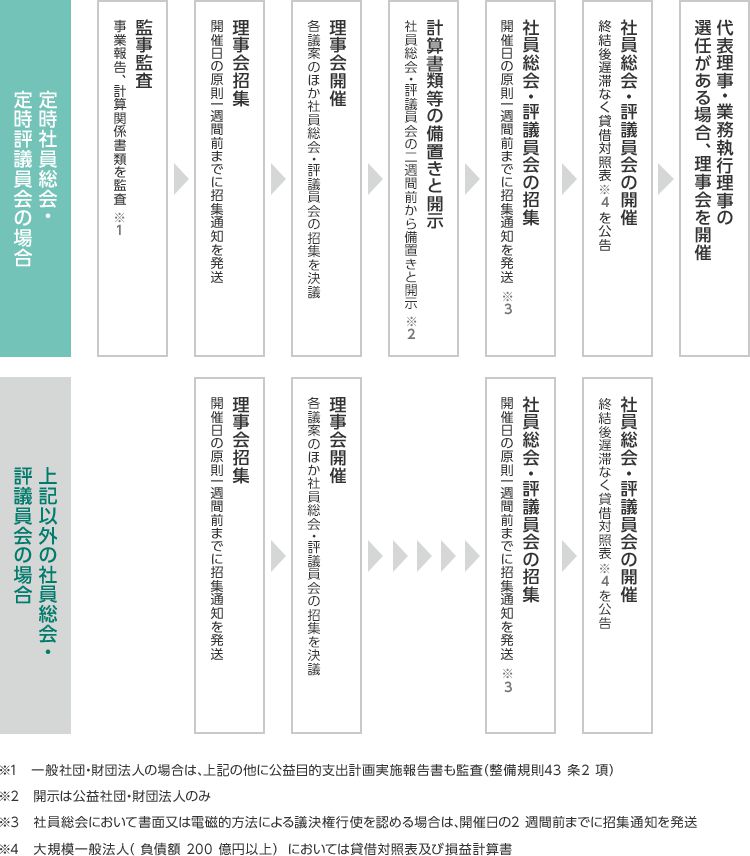

遊休財産額の対応負債の計算は個別法と簡便法がありますが、これについては以下のリンクよりエクセルファイルをご覧ください。

数字を記入すれば、対応負債の額が計算されます。

エクセルファイルはこちら

A.

①収益事業に付随する行為によるものとして、原則として、収益事業に係る損益とされます。

②ただし、一定の要件を満たせば、収益事業に係る損益に含めないことができます。

A.

当法人代表社員の渡辺の執筆した記事が雑誌【公益法人 VOL.26 1997年9月1日発行】に掲載されました。

記事はこちら

以下をご参照下さい。

新日本法規出版 加除式「一般・公益社団・財団法人の実務-法務・会計・税務-」より

編集/公益法人実務研究会 代表/渡辺俊之(公認会計士・税理士)

新日本法規出版 一般/ 財団法人の実務 - 法務・会計・税務-

新日本法規出版 Q&A 公益法人の運営と会計・税務